帳簿は経理業務の中心的な書類であり、事業運営において欠かせない書類となっています。本記事では、帳簿に関する基礎知識や保管期間、管理方法について詳しく紹介します。

書類保管サービス「書庫番人」でコスト削減

帳簿とは

帳簿とは、社内の取引内容や経営状況を詳細に記録する重要な書類です。帳簿には、商品の売買やサービスの提供といったビジネスの詳細が記録されています。帳簿の名称は、企業や業界によって多少異なりますが、全ての企業において目的や役割は共通しています。帳簿を活用して自社の財務状況を正確に理解することで、よりよい経営判断を下すことが可能になります。帳簿は企業運営の骨格を形成するものと言えるでしょう。

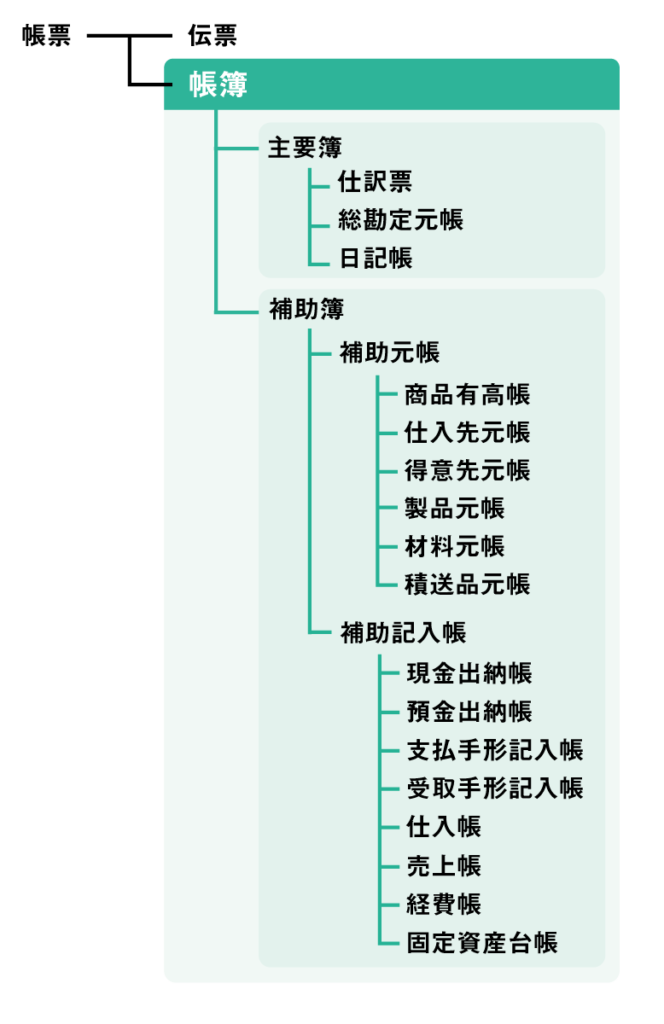

帳簿の大まかな分類図

帳簿の大まかな分類図は次の通りです。

間違えやすい言葉

帳簿と似ていて間違いやすい言葉として、帳票・伝票・証憑があります。まぎらわしいため注意しましょう。

| 項目 | 説明 | 具体例 |

|---|---|---|

| 帳票 | ビジネスや組織で用いられる、データや情報を整理して記載するための書類 | 帳簿+伝票 |

| 伝票 | 会計上のお金の流れを記録している書類 | 入金伝票、出金伝票、振替伝票、売上伝票、仕入伝票 |

| 証憑 | 契約や取り引きの証拠となる書類 | 契約書、請求書、領収書、納品書、注文書、見積書 |

帳簿が必要な理由

帳簿が必要な理由として以下4つの理由があります。

法的義務

日本の会社法では、企業は一定期間帳簿を作成し保管することを要求されています。帳簿は、税務調査の際の証拠や企業が適切に経営していることを示すための手段として使用されます。そのため、帳簿の記録が適切でない場合、法律違反となり罰せられる可能性があります。帳簿の保管期間については後述します。

経営状況の把握と可視化

帳簿を作成することで、取り引きや資金の流れを把握可能な形にするだけでなく、具体的な分析を通じて企業の動向を検討できます。

また、帳簿はどの部門や商品が利益を生み出し、どれだけの経費がかかっているのかを具体的に示します。この情報は、効率的な経営戦略を立てるための重要な基礎となります。

決算書の基礎

帳簿は企業の活動を正確に把握するための基盤となります。決算書に含まれる損益計算書や貸借対照表の作成において、帳簿は欠かせません。損益計算書や貸借対照表は企業の財務状況や業績を客観的に評価し、投資家や利害関係者に対して透明性を提供するために必要です。

- 損益計算書:ある期間内における企業の収益と費用を示した書類

- 貸借対照表:特定の決算日時点における企業の財政状態を示す書類

資金繰りのコントロール

帳簿は企業の財務健全性を維持するための重要な書類です。詳細な帳簿の記録を利用することで未収金や未払金の額だけでなく、それらが支払われる期限や会社の資金繰りへの影響などを把握できます。その結果、会社は将来的な資金繰りの問題を早期に察知し対策を立てることが可能です。

帳簿の種類

帳簿の種類は大きく「主要簿」と「補助簿」の2つに分けられます。主要簿は、全ての企業にとって不可欠な帳簿で、ビジネス活動が発生するたびに記録が更新されます。補助簿は特定の目的や需要に応じて使用され、主要簿の記述を補完する役割を果たします。補助簿は多様であり、各企業は自社の状況に応じて最適なものを選択する必要があります。これらの帳簿の詳細については以下の通りです。

主要簿

主要簿は、仕訳帳・総勘定元帳・日記帳の3つに分けられます。はじめに仕訳帳に取り引きの内容を記入し、その情報を基に総勘定元帳に転記するという手順が基本です。主要簿の目的は全ての取り引きの詳細を記録し、その記録されたデータをもとに、貸借対照表や損益計算書といった重要な財務報告書の作成に役立てることです。

仕訳帳

仕訳帳とは、会計上の全取り引きを発生した順番(日付順)に記録するための帳簿です。項目ごとに以下の通り記入します。

日付:取り引きが行われた日

摘要:取り引きの勘定科目など

元丁:転記された総勘定元帳のページ数

借方と貸方:各勘定科目の金額

総勘定元帳

総勘定元帳とは、各勘定科目ごとに発生した取り引きを一覧できるように整理した帳簿です。仕訳帳や会計伝票に記載された取引内容を各勘定科目別に並べ、それぞれの増減を追記していきます。仕訳帳には全取り引きが日付順に記録されるため、特定の勘定科目だけの取り引きを調べるのは手間がかかります。手間を解消するために、総勘定元帳では取り引きを勘定科目別に分けて発生順に分類・集計します。

日記帳

日記帳とは、一日の取り引きを時系列に記録する帳簿です。取り引きが発生した際の初期メモとして作成されたあと、その内容が仕訳帳へと転記されます。特徴として、仕訳帳と総勘定元帳とは異なり作成が必須ではなく、記録の方法に厳密な規定がない点が挙げられます。主に仕訳帳への記載ミスを防ぐ目的で活用されます。

補助簿

補助簿とは、主要な帳簿である仕訳帳や総勘定元帳を補足するための帳簿です。主要簿に記録が難しい詳細な取り引きの情報を記録します。補助簿は、「補助元帳」と「補助記入帳」の2つに分類されます。補助記入帳と補助元帳は共に補助簿を形成しますが、役割は異なります。

補助元帳

補助元帳とは、特定の勘定科目の詳細を深堀りして記録するための任意の帳簿です。総勘定元帳の内容を補足しつつ内訳の明確化を補助します。売掛金のような科目では、それぞれの取引先からの売掛金の状況を個別に把握することが必要です。この個別の把握を可能にするために補助元帳が用意されます。仕訳帳や会計伝票からの転記作業は、総勘定元帳だけでなく補助元帳に対しても行う必要があり、これは作業の重複を引き起こしますが、詳細な管理を行うために必要な作業です。

補助元帳には以下の帳簿があります。

- 商品有高帳:受け入れと払い出し、残高を商品別に記入

- 仕入先元帳(買掛金元帳):仕入高や買掛金残高などを仕入先別に記入

- 得意先元帳(売掛金元帳):売上高や売掛金残高を得意先別に記入

- 製品元帳:製品の種類別に増減および残高について数量と金額を記入

- 材料元帳:材料の種類別に購入原価を基にして受払を記入

- 積送品元帳:委託販売において委託者が受託者に送付した資産(商品)を記入

補助記入帳

補助記入帳とは、経理の一環として、現金や売り上げといった特定の取り引きを追跡するために使用される帳簿の1つです。これは、仕訳帳や伝票に記された各取り引きを詳細に分類するためのものです。取り引きが発生した際には仕訳が必要となりますが、これは主要な帳簿である仕訳帳だけでなく、特定の取り引きの詳細を把握するための補助記入帳にも記入することになります。

補助記入帳には以下の帳簿があります。

- 現金出納帳:日々の現金取引の収支を記入

- 預金出納帳:預金口座の収支を記入

- 支払手形記入帳:支払手形ごとに金額や支払期日、受取人などを記入

- 受取手形記入帳:受取手形ごとに金額や支払期日、受取人などを記入

- 仕入帳:日々の仕入高などを詳細に記入

- 売上帳:日々の売上高などを詳細に記入

- 経費帳:必要経費を記入

- 固定資産台帳:減価償却資産や繰延資産などについての記入

帳簿の保管期間について

帳簿には保管期間があり、法人税法上では7年間と定められています。しかし、欠損金が生じた事業年度については、10年間(平成30年4月1日以前に開始した事業年度は9年間)となるため注意しましょう。

また、会社法においても帳簿の保管義務があり、期間は10年間と定められています。この期間内に税務調査が行われることもあるため、必要な帳簿が適切に保管されていないと法律違反となり、罰せられる可能性があります。

帳簿は会社法で定められているため、必ず10年間保管しましょう。法律上の問題を未然に防ぐことが可能となり、帳簿の管理もスムーズに行えます。

帳簿の保管方法

一般的な帳簿の保管方法と特徴について解説します。

帳簿の保管方法は主に3つあります。

- 紙で保管

- 電子データで保管

- 書類保管サービスの利用

それぞれの方法にはメリットとデメリットがあるため、状況に応じて選択しましょう。

紙で保管

紙での帳簿保管は、現在でも多くの企業が実践している方法です。スムーズに保管するためには、書類を案件別または年度別に整理して区別することが重要です。保管期間が経過した書類はまとめて廃棄すれば、スペース確保の効率も高められます。

【メリット】

- 直接見て確認できる

【デメリット】

- 物理的な書類を保管するためには、十分な保管場所の確保が必要

- 紙の帳簿はデジタルデータに比べ、情報の検索に時間がかかる

【オススメの企業】

- 直感的にデータを確認したい企業や物理的なスペースに余裕のある企業

電子データで保管

帳簿やその他の重要な書類の電子化は、コスト削減とスペース効率化の観点から推奨されています。ただし、電子データの保管には法律が定める要件があり、それらを満たす必要があります。

【メリット】

- 物理的な保管スペースがいらない

- 必要な情報をすぐに見つけられる

【デメリット】

- 電子データの保管には法律で定められた要件を満たさなければならない

【オススメの企業】

- デジタル化を進めている企業や大量の帳簿を管理している企業

電子帳簿保存法について

電子帳簿保存法は、コンピューターなどで電子的に作成した帳簿書類の電子保存を認めるものです。保管方法は、電子帳簿保存・スキャナ保存・電子取引データ保存の3つに分けられます。

電子データでやりとりした場合には「電子取引」に該当し、データの保管が必要な帳簿があるため注意が必要です。対象の帳簿は仕訳帳や総勘定元帳、現金出納帳、売掛帳、買掛帳、固定資産台帳などです。

詳しく知りたい方はぜひ以下の記事もご確認ください。

参考:【2022年改正】電子帳簿保存法とは?分かりやすく解説

書類保管サービスの利用

書類保管サービスは、大切な帳簿などの書類を安全に保管し、必要に応じて手元に取り出せる便利なサービスです。書類保管サービスの中には、保管や整理方法についての専門的なアドバイスを提供しているものもあります。

【メリット】

- 企業内部で物理的な保管場所を確保する必要がない

- 効率的に多量の書類を集配送できる

【デメリット】

- 即時に書類が必要であっても、最短でも翌日など書類の取り出しに時間がかかる場合がある

- 正確な書類の追跡ができるように台帳作成が必要

【オススメの企業】

- 自社のリソースを節約し、書類管理を効率化したい企業

オススメの書類保管サービス

量の多い帳簿や古い帳簿など保管期間が長く管理が大変な書類がある場合、書類保管サービスに預けてみてはいかがでしょうか。

「書庫番人」は、書類の保管・分類やWeb管理、廃棄、紙の書類の電子化、電子契約サービスとの連携(クラウドサイン)などを提供しています。サポートも充実しており、ヒアリングを通じてコスト抑制のための保管プランの提案も行っています。また、オプションで貴社に訪問し書類の分類を手伝うサービスなどもあるため、はじめての方でも安心して利用できます。

手軽に料金シミュレーションが可能なため、気になる方はぜひチェックしてみてください。

書類保管サービスの料金を調べてみませんか?

お電話でもご相談受付中

043-241-6891

043-241-6891

(平日 AM 9:00 ~ PM 5:00)