2022年1月に改正された電子帳簿保存法。わかりやすく解説していきますので、これさえ読めば概要をつかめます!

更新:2025年1月

書類保管サービス「書庫番人」でコスト削減

そもそも電子帳簿保存法って何?

電子帳簿保存法とは、帳簿や領収書・請求書などの保存処理にかかる負担を軽減するために、電子データによる保存を認めるための法律です。国税関係帳簿書類に関する電子帳簿保存法の対象は、「帳簿」と「書類」にあたります。電子帳簿保存法は国税帳簿書類を対象としており、電子帳簿等保存のみできるもの、スキャナ保存できるもの、電子取引データ保存に分かれています。

電子帳簿保存法の3つの区分

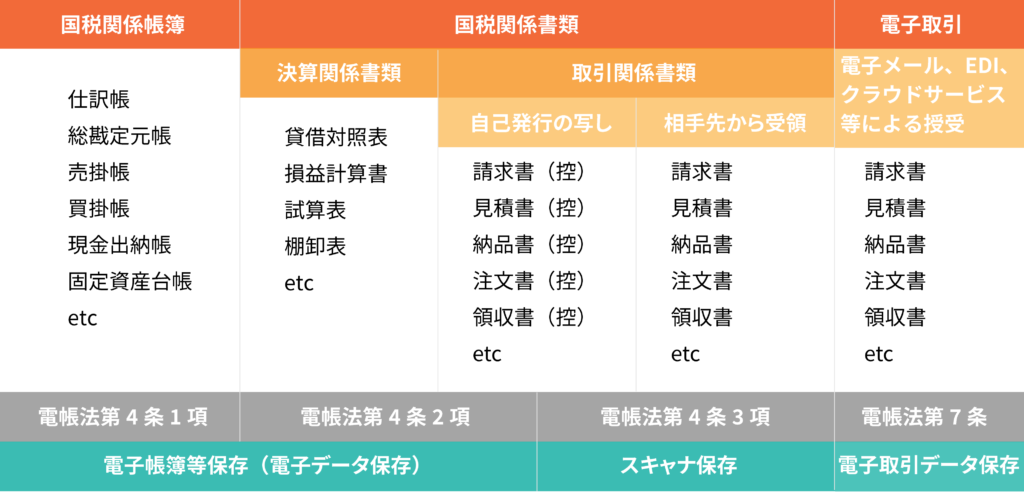

電子帳簿保存法には「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つの区分があります。

電子帳簿等保存

コンピューターなどで電子的に作成した国税関係帳簿書類の電子保存を認めるものです。

国税関係帳簿書類(決算書類、注文書、契約書、領収書、仕訳帳、現金出納帳、売掛金元帳)を会計ソフトなどで作成し、一定の要件を満たした場合、電子データ保存ができます。

【対象書類】

帳簿(仕訳帳、総勘定元帳、現金出納帳、買掛金元帳、固定資産台帳など)

決算関係書類(貸借対照表、損益計算書、棚卸表など)

自己が作成する書類の写し(見積書、契約書、請求書、領収書など)

スキャナ保存

スキャナ保存は、取引先から受け取った紙の請求書などを、一定の要件のもとスキャンし、電子データ保存を認めるものです。スキャナ保存する場合はタイムスタンプの付与が必要です。またスキャナだけでなく、スマートフォンやデジカメを活用することも可能です。

【対象書類】

取引先から受領した書類・自己が作成して取引相手に交付する書類の写しなど(見積書、契約書、請求書、領収書など)

電子取引データ保存

「電子的に授受した取引情報をデータで保存」することです。具体的には、領収書や請求書といったように、紙でやりとりしていた場合にはその紙を保存しなければならない内容をデータでやりとりした場合には「電子取引」に該当し、そのデータを保存しなければならないというものです。

2022年改正 電子帳簿保存法について

電子帳簿保存法の改正では、主に次の点が変更されました。もしまだ旧体制で電子保存しているのであれば、早急に改正された電子帳簿保存法に対応する必要があります。

(参照:電子帳簿保存法が改正されました)

税務署長による事前承認制度の廃止

改正前はどのような書類を電子保存するのかを記した「承認申請書」や、どういった手順で電子データを管理するのかを記した「事務手続きの概要」などの承認を税務署長から受ける必要があり、改正前は電子帳簿の導入にあたり手間や時間が必要でした。

今回の改正ではこの承認制度が廃止され、国の基準を満たすスキャナや会計システムなどを準備することで、すぐに税務関係書類の電子保存が可能になりました。

スキャナ保存のタイムスタンプ要件緩和

今回の改正で、スキャナ読み取りの際の「受領者等がスキャナで読み取る際の国税関係書類への自署」が不要とされました。タイムスタンプの付与期間についても記録事項の入力期間と同様、業務サイクル方式の場合最長約2か月、早期入力方式の場合7営業日以内と延長になるなどタイムスタンプの付与がしやすくなりました。さらにシステムの機能として、電子データの修正・削除ログなど履歴が残せる場合は、タイムスタンプの付与に代替えが可能になりました。

検索項目を「取引年月日」「取引金額」「取引先」に限定

電子データで帳簿を保存する場合、必要なデータを閲覧しやすいように、システムに検索機能を確保する必要があり、改正前の検索要件は、「取引年月日」「勘定科目」「取引金額」「その他の帳簿」の種類に応じた主要な記録項目を設定することが必須でした。

今回の改正で、勘定科目などの設定は不要となり、「取引年月日」「取引金額」「取引先」の3つのみとなったため、多くの記録項目を設定する手間が省け、電子化システムの導入がしやすくなりました。

適正事務処理要件の廃止

適正事務処理要件とは、3つの項目「相互けん制」「定期的な検査」「再発防止」について社内規定を策定し、税務関係書類の電子化や廃棄について内部統制を確立する規定を指します。改正前、帳簿書類のスキャナ保存においては、タイムスタンプ付与後に記録事項の確認を実施し、原本とスキャンデータの定期チェックが義務付けられていました。

適正事務処理要件の廃止も、今回の電子帳簿保存法改正のポイントと言えます。

【重要】電子取引における書面による保存の廃止

改正前は「請求書」や「領収書」「発注書」「契約書」をはじめとした国税関係の書類を、PDFやメールなどの電子データで受け取った場合、それらを紙に印刷して保存することが認められていましたが、改正後は電子データで受け取った電子取引については、電子データのまま保存することが義務付けられました。そのためデータを紙に出力しての紙ベースでの保存が認められなくなりました。電子帳簿保存法の規定に従った形でデータとして保管する必要があります。

ペナルティの強化

今回の改正によってさまざまな要件が緩和される一方で、不正防止の体制づくりがより重要になります。これまで、電子帳簿保存法に違反した場合のペナルティは35%の重加算税でしたが、さらに10%の金額がペナルティとして加算されるので要注意です。

電子帳簿保存法のスキャナ保存の注意点

電子データをスキャナ保存する際にはいくつかの注意点があるのでご紹介します。

- グレースケール(白黒)スキャンが認められるのは一般書類のみ

- 重要書類(資金や物の流れに直結・連動する書類)はカラーでスキャン、または撮影

- 書類が大きく、複数ページにわたる書類など、一度にスキャンできない場合は複数回に分けてスキャンすることが認められている

※書類の原本の大きさを変更した「コピー」をスキャンすることはできません。

※複数ページある書類の原本は複数回に分けてスキャンしましょう。

原本(紙)を保存する必要がある場合

- 定められている入力期間が過ぎた場合

- 読み取った書類がプリンターの最大出力よりも大きい場合

(過去に電子帳簿保存法の承認を受けている場合)

- 電子帳簿保存およびスキャナ保存は、現行のものではなく、その申請を行った直前の電子帳簿保存法の要件が適用される

- 改正前に電子帳簿保存またはスキャナ保存の申請を行っている場合、改正前の要件に従った運用を行う

▼こちらの国税庁のページもご一読ください。

帳簿や書類を電子化するメリットとデメリット

帳簿や書類の電子化を進めることのメリットはペーパーレスによるコスト削減です。帳簿書類を電子データとして保存することで手間が省け、バックオフィス業務が効率化され業務スピード向上に繋がります。またテレワークの導入が進んでいく中、帳簿書類を電子化することで、システムを介して自宅からでも作業を行うことができるようになります。

しかし、電子帳簿は大きな利便性をもたらす一方で業務フローが大きく変化します。データ管理に関する知識やスキルを持つ人材がいない場合、導入後から運用までは時間を要するかもしれません。また電子データは、サイバー攻撃によってまるごと情報が盗み出されてしまうリスクがあります。コンピューターウイルスや不正アクセスには紙での保管以上に気を付ける必要があります。

このように電子化するに当たり必要な対応や注意点が多くあり、担当者はその準備に多くの労力・時間を取られることになるかもしれません。ですがこれからますます電子化が進んでいきます。自社に必要なデジタル運用体制に切り替えることは、決して無駄にはなりません。近い将来を見据えた準備をはじめておきましょう。

電子化をはじめるなら書庫番人の電子化サービス

「でも電子化ってどこからどう進めたらいいの…?」そんな時は、書庫番人の電子化サービス(スキャニング)なら、電子化のお手伝いができます。ただ書類を電子化するというだけでなく、書類保管のコンシェルジュがつきますので、まずどの書類から電子化すべきなのか、どのような運用をすれば業務の効率化・コスト削減に繋がるのかをご提案します。ご相談は無料ですので、まずはお気軽にお悩みをお伝えください。

書類保管サービスの料金を調べてみませんか?

お電話でもご相談受付中

043-241-6891

043-241-6891

(平日 AM 9:00 ~ PM 5:00)